Estamos a la mitad del 2021 y bien cabe hacer una pequeña reflexión alrededor de uno de los principales desafíos que enfrenta el sector financiero. Aunque el crecimiento del uso de dispositivos móviles y de internet entre la población les permite extender sus servicios a más consumidores, todavía existe una amplia área de oportunidad para el aprovechamiento de tecnologías digitales a fin de preparar un futuro en el que la inclusión financiera sea una realidad.

Lo que hemos podido ver en estos últimos tiempos es el crecimiento de una oferta de servicios financieros por parte de empresas innovadoras en tecnología, muchas de ellas start-ups tecnológicas, que seguirán compitiendo en la próxima década por una parte importante del mercado bancario mexicano, empresas que actualmente ya están operando, y tienen cada vez más adeptos y mayor demanda de sus servicios.

En 2018, el Banco Mundial consideró a la inclusión financiera “como un estado en el que todas las personas tienen disponibilidad, asequibilidad y accesibilidad a servicios financieros”. Considerado actualmente como eje transversal de los Objetivos del Desarrollo Sostenible de la institución, visibiliza el rol que tiene para mejorar el estado de las economías y el bienestar de la población: Requisito indispensable del desarrollo sostenible de personas y empresas.

El objetivo común es promover, a través de la neutralidad tecnológica y la protección al consumidor, el acercamiento del mundo financiero a gente que hoy no tiene acceso. Es decir, un principio de inclusión e innovación financiera que potencia un entorno de crecimiento en el que los bancos llegan a ciertos usuarios que no han querido o podido acudir a un banco, como es el caso de poblaciones en alto grado de marginación o las nuevas generaciones, por ejemplo, que se sienten muy cómodos en el entorno digital.

Así, la inclusión financiera coadyuva a resolver la escasez de liquidez en pequeñas y medianas empresas, ya sea a través de financiamiento, así como, a través de instituciones financieras no bancarias, con la toma de decisiones más expedita o a través de productos especializados para el sector empresarial, así como el rápido fondeo que facilita a las organizaciones crecer sus instalaciones, cerrar negocios con clientes importantes, comprar nueva tecnología y aprovechar descuentos de proveedores por pronto pago.

Digitalización e inclusión financiera

La digitalización de los servicios financieros permite enfrentar el desafío de su provisión condicionada a la infraestructura, ya que promueve la generación de un sistema en el que los datos de las instituciones financieras son compartidos por usuarios y desarrolladores externos, a través de application programming interfaces (API), permitiendo la creación de más negocios y ecosistemas digitales, con una oferta de valor ampliada de los servicios ofrecidos por las plataformas tradicionales de la industria financiera.

En su documento, “El futuro de Open Banking. Hacia la inclusión financiera”, la consultora Accenture, considera que los servicios financieros digitalizados “permiten el desarrollo de un mayor flujo de información a través del desarrollo de big data”, que aporta flexibilidad y certeza en la evaluación de riesgos y el uso de roles predictivos en la clasificación de estos riesgos.

“A través de los canales digitales podemos alcanzar una mayor cantidad de población en el país que su canal físico, a los que posean conectividad a internet, aumentando la tasa de acceso, el potencial uso y la baja en la tasa de costos para las personas o empresas”, señala el reporte. “Adicionalmente, gracias al uso de APIs y el manejo de un gran conjunto de datos, podemos otorgar innovadoras propuestas de valor y nuevos modelos de negocios en el mercado”.

Inclusión financiera y las identidades aseguradas

Para mejorar los niveles de inclusión financiera es indudable que uno de los desafíos es la protección de datos personales y del consumidor, a través del aseguramiento de la identidad de quien está adquiriendo esos servicios financieros. El crecimiento y estabilidad de la industria financiera en el entorno digital se verán apuntalados con la percepción de confianza y seguridad por parte de los usuarios y la mejora de las eficiencias operacionales alrededor de esta seguridad.

Según nos indica Idemia en su informe, “How digital identity can foster financial inclusion”, “dado que la confianza es la base de los servicios financieros, la identidad digital es esencial para establecer un modelo de confianza en línea que ayude a validar las transacciones y las identidades de los usuarios de manera confiable”.

“Los servicios financieros digitales y los servicios de banca sin sucursales se pueden proporcionar a través de muchos canales, como teléfonos móviles, puntos de venta minoristas y otros puntos de acceso ampliamente disponibles y de banca de campo. Así, los usuarios pueden elegir qué canal se adapta mejor a sus necesidades. La ubicuidad de los dispositivos móviles, en particular, representa una gran oportunidad en ese sentido, ya que a nivel mundial alrededor de 1,100 millones, o aproximadamente dos tercios de todos los adultos no bancarizados tienen un teléfono móvil”.

Las identificaciones digitales pueden garantizar mayor seguridad y privacidad que los procesos manuales en papel, ya que protege los datos personales contra robos, uso compartido o no autorizado y solamente divulga credenciales que se requieren para cada servicio específico.

También permite a los usuarios tener control sobre sus datos, decidiendo qué datos comparten, con qué propósito, con quién y durante cuánto tiempo.

El entorno de confianza que una identificación digital promueve, hará que sea posible entregar cada vez mejores servicios o productos financieros para el consumidor según sus necesidades, siendo el usuario dueño de sus datos, y que con su identidad protegida pueda tomar de manera informada mejores decisiones sobre sus productos financieros.

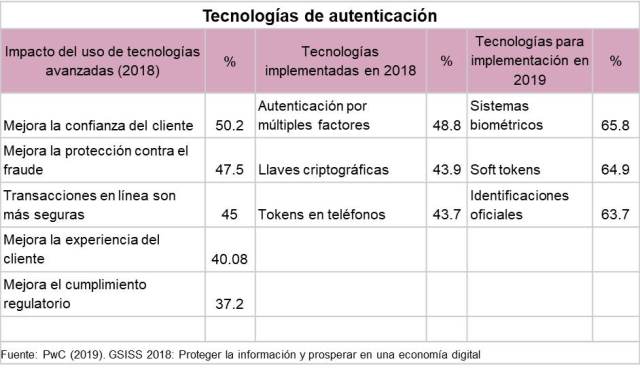

La biometría facial en el eje de la identificación digital

Con la identificación biométrica es posible, basándose en ciertas características únicas del individuo, determinar su identidad. La eficacia de esta tecnología se relaciona directamente con el uso de procesamiento de datos, ya que esas características únicas se almacenan en archivos para permitir su comparación rápida y confiable. Así, es necesaria una base de datos centralizada, o un dispositivo descentralizado de almacenamiento, para garantizar eficiencia y, sobre todo, seguridad.

Es por ello que las identificaciones digitales, en conjunto con nuevos desarrollos en inteligencia artificial y machine learning, fundamentan en la biometría sus capacidades de reconocimiento facial y aumentan su precisión. La inteligencia artificial es un componente central de los algoritmos de última generación desarrollados para estos aplicativos, ya que gestiona cada vez mejor la detección, coincidencia y seguimiento de rostros para traducirlos en soluciones de identificación en tiempo real.

La biometría facial se utiliza ya para gestionar el creciente número de viajeros a nivel mundial, según indicó en 2019 la Secure Identity Alliance. “En Europa, más de 18 países están utilizando el reconocimiento facial, lo que permite que 200 millones de pasajeros crucen fronteras utilizando su rostro”. El sector financiero ya ha comenzado a utilizar sistemas basados en biometría para el reconocimiento facial buscando seguridad y conveniencia para sus usuarios.

Desafíos actuales, el camino a seguir

Según un informe reciente del National Institute of Standards and Technology de Estados Unidos, se han logrado grandes avances en la precisión del reconocimiento facial en los últimos cinco años (2013-2018), mismos que superan las mejoras logradas en el periodo 2010-2013. De hecho, la mayoría de los algoritmos de reconocimiento facial de 2018 superan al algoritmo más preciso de finales de 2013:

En su prueba de 2018, el instituto encontró que 0.2% de las búsquedas en una base de datos de 26.6 millones de fotos no coincidieron con la imagen correcta, en comparación con una tasa de falla del 4% en 2014.

“Para los algoritmos más precisos”, indica el reporte, “la proporción de búsquedas que no arrojan la relación de pareja correcta en las 50 principales identidades ejemplo está cerca de cero (o, más precisamente, está cerca de la tasa a la que las muestras son mal etiquetado debido a errores administrativos). Aún más, la respuesta correcta casi siempre se encuentra en el rango superior”. Para el algoritmo más avanzado en 2018, que ejecutó búsquedas en una base de datos de 12 millones de adultos, la proporción de búsquedas emparejadas que no alcanza la pareja correcta fue de 0.45 por ciento.

Entonces, si bien la tecnología está a punto y promete resolver múltiples desafíos en términos de asegurar identidad, es la expansión de los servicios financieros digitales la que requiere un marco legal y regulatorio propicio para su utilización. Permitir que la oferta de servicios financieros amplíe el alcance de estos servicios a los que por el momento no han tenido acceso deberá enfocarse en una gestión de riesgos innovadora en la que la identificación digital y las tecnologías que la soportan pueden aportar al convencimiento del usuario, protegiéndolo con seguridad y confianza.

Es necesario, para acceder al valor potencial de la biometría en el uso de identificaciones digitales, que las personas y las instituciones conozcan ampliamente las ventajas que tecnologías como la inteligencia artificial, el blockchain y el machine learning ofrecen al resguardo y captura de los datos de cada usuario, fortaleciendo su relación con la entidad financiera y su uso de productos y servicios.

Por: Cassandra Cazarez, Head de Marketing en DICIO

Redacción

Recuerda dejarnos un comentario

RECOMENDAMOS Así se desenvuelve el emprendimiento en México ante la nueva normalidad

Te compartimos el siguiente vídeo

{kind=link}